Rüçhaniyetli Alacaklarda Öncelik Sıralaması

Rüçhan kelimesinin üstünlük, öncelikli, imtiyaz, tekaddüm ve yeğlik (bir şeyin başkalarından üstün sayılması) gibi kelime anlamları vardır. Rüçhan hakkı da yasal olarak tanınan öncelik hakkı demektir([1]). 6183 sayılı Kanun’da zikredilen rüçhan hakkı; haciz, iflas, mirasın reddi ve terekenin resmi tasfiyeye tabi tutulması durumlarında, üçüncü şahısların alacakları karşısında, amme idarelerine alacaklarını tahsil etmelerinde öncelik hakkı veren ve amme idaresi alacağını güvence altına alan bir koruma müessesesidir.

Alacaklı – borçlu ilişkisinde borçlu edimini ifa etmezse; alacaklının, borçlunun mallarını haczettirip sattırarak alacağını tahsil etme hakkı vardır. Ancak alacağın nev’ine göre uygulanacak kanun değişmektedir. Eğer özel hukuk kaynaklı alacaklar söz konusu ise; tahsil 2004 sayılı İcra İflas Kanunu’na göre; kamu kaynaklı alacaklar söz konusuysa 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’a göre tahsil sağlanır. Borçlunun birden fazla alacaklısı varsa ve haczedilen malın satış bedeli borçlunun tüm borçlarını ödemeye yetmeyecekse; bu durumda hangi alacaklıya ne kadar ödeme yapılacağı konusunda bir çekişme ortaya çıkacaktır. Bu durumda devreye alacakların tahsilinde rüçhan hakkı müessesesi girmektedir. Bu müessese özel hukuk alacakları açısından 2004 sayılı İcra ve İflas Kanunu’nun 100, 101, 206 ve 268. maddelerinde, kamu alacakları açısından 6183 sayılı Kanun’un 21 ve 69. maddelerinde düzenlenmiş olup, bu makalemizin konusunu 6183 sayılı Kanun’un 69. maddesi ile 21. Maddesinin birinci ve ikinci fıkralarında yer alan düzenlemeler oluşturmaktadır.

II- ADİ ALACAKLININ İCRA İFLAS KANUNU’NA GÖRE KOYMUŞ OLDUĞU HACZE KAMU ALACAĞININ İŞTİRAKİ

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un “Amme Alacaklarının Korunması” başlıklı ikinci bölümü içerisinde 21. maddesi amme alacaklarında rüçhan hakkını düzenlemiştir. 21. maddenin birinci fıkrasına göre; üçüncü şahıslar tarafından haczedilen mallar paraya çevrilmeden evvel o mal üzerine amme alacağı için de haciz konulursa bu alacak da hacze iştirak eder ve aralarında satış bedeli garameten taksim olunur.

Hacze iştirak, ilk haczi koyduran alacaklının haczine, daha sonra aynı mala haciz koyduran alacaklıların, hacze hangi şartlarda iştirak edebilecekleri düzenleyen bir koruma müessesesidir. Garameten taksim ise; haczedilen tutarın alacak tutarını karşılamaması durumunda satış bedelinin alacaklılara, alacak tutarları oranında, orantılı taksimidir([2]).

İcra ve İflas Kanunu’na göre hacze iştirak edebilmek için alacaklının İcra ve İflas Kanunu 100. maddedeki şartları taşıması gerekir. Ancak amme idarelerinin, 6183 sayılı Kanun’a göre hacze iştirak ettikleri için([3]), İcra ve İflas Kanunu 100. maddedeki şartları taşıması gerekmez.

Örneğin; İcra ve İflas Kanunu’na göre hacze iştirak edecek alacaklının, alacağının ilk haciz tarihinden([4]) önce doğmuş olması (öncelik, tekaddüm şartı) gerekirken; kamu alacakların da bu şart aranmaz yani kamu alacağı 6183 sayılı Kanun’daki şartları taşıması halinde, ne zaman doğmuş olursa olsun hacizli malların satışına kadar hacze iştirak edebilir. Bu durumun tek istisnası, Amme İdaresi’nin koymuş olduğu hacze diğer alacaklı Amme İdaresi’nin iştirakidir. Buradaki iştirakte, 6183 sayılı Kanun’un 69. maddesine göre, iştirak edecek Amme İdaresi alacağının haciz tarihinden önce tahakkuk etme şartı aranmaktadır.

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un yukarıda yer verilen 21. madde hükmünden de anlaşılacağı üzere; alacaklı amme idaresinin hacze iştirak edebilmesi için öncelikle üçüncü şahıslar tarafından haczedilen (burada kastedilen haciz kesin hacizdir) mallar paraya çevrilmeden evvel o mal üzerine haciz koyması ve bu haczi uygulaması gerekmektedir.

6183 sayılı Kanun’un 21. maddesine göre yapılan hacizlerde malların paraya çevrilmesi anı, hacizli menkul veya gayrimenkulün satışının yapıldığı tarihtir. Ödeme satış tarihinde de yapılabilir ya da icra dairesi hacizli malı alan kişiye 6183 sayılı Kanun’a göre, ödeme yapması için mühlet verebilir. Amme idaresinin hacze iştirakinde ödeme süresi değil satış tarihi esas alınır. İcra ve İflas Kanunu’na göre yapılan hacizlerde ise Kanun’un 100. maddesine göre para icra veznesine girene kadar hacze iştirak edilebilir yani burada iştirak edebilme tarihi olarak paranın icra veznesine ödendiği tarih esas alınır.

Üçüncü şahıs tarafından konulan ilk haczin imtiyazlı ya da imtiyazsız olması konusunda bir ayrım bulunmamaktadır. İmtiyazlı olması halinde de amme idaresi hacze iştirak eder ve satış bedeli “imtiyazlı alacak” ile “amme alacağı” arasında garameten taksim edilir.

6183 sayılı Kanun’un 21. maddesinin birinci fıkrasının son cümlesinde; genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacakları için tatbik edilen hacizlerde 2004 sayılı İcra ve İflas Kanunu’nun 268. maddesinin birinci fıkrasının son cümlesi hükmünün uygulanmayacağı hüküm altına alınmıştır([5]). 2006 yılında getirilen bu hükümle bir menkul veya gayrimenkule rehinden önce ihtiyatî veya icrai haciz konulmuşsa amme idaresi genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacakları([6]) için rehinden sonra haciz koyarak rehinden önceki hacze iştirak edebilecektir.

- maddenin birinci fıkrasının son cümlesine göre; rehinden önceki ilk haciz üçüncü şahıslar tarafından yapılan bir hacizse (adi alacaklı)([7]) amme alacakları için uygulanan hacizden önce bir rehinli alacakta sıralamada yer alıyorsa([8]), amme alacağının rehinden önceki hacze iştirak edebilmesi için, bu alacağının genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacaklarından olması gerekmektedir. Eğer amme alacakları için uygulanan hacizden önce bir rehinli alacak sıralamada yer almıyorsa bu durumda alacağın nev’ine bakılmaksızın tüm amme alacakları hacze iştirak edebileceklerdir. 2007/4 Seri No.lu Tahsilat İç Genelgesi’nde vergi dairesinin haczinden önce rehinli alacak bulunması durumunda vergi dairesi haczinin genel bütçeye gelir kaydedilen vergi gelirlerinden olması halinde rehinden önceki (ilk)hacze iştirak edebileceği öngörülmüştür.

- maddenin birinci fıkrası son cümle hükmüne göre; amme idaresinin genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacakları dışındaki amme alacakları karşısında rehinli alacaklar korunmuştur. Genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacakları dışındaki amme alacakları, rehinden önce ihtiyati veya icrai haciz bulunması halinde hacze iştirak edemezler. 2007/4 Seri No.lu Tahsilat İç Genelgesi’nde Sosyal Güvenlik Kurumu’nun takip ettiği prim alacağının genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faizler alacaklarından olmaması nedeniyle rehinli alacaktan önce tesis edilmiş hacze iştirak etmesi mümkün bulunmamaktadır açıklaması yer almaktadır.

Genel Bütçeye Gelir Kaydedilen Vergi, Resim, Harçlar ve Vergi Cezaları

Kamu kurumları bütçeleri bakımından 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu kapsamındadırlar. Bu Kanun’a göre üç ana bütçe vardır;

1- Merkezi Yönetim Bütçesi

A- Genel Bütçeli Kuruluşlar([9]) (I Sayılı Cetvel)

B- Özel Bütçeli Kuruluşlar (II Sayılı Cetvel)

C- Düzenleyici ve Denetleyici Kuruluşlar([10]) (III Sayılı Cetvel)

2- Sosyal Güvenlik Kurumları Bütçesi([11])(IV Sayılı Cetvel)

3- Mahalli İdareler Bütçesi([12])

Merkezi Yönetim Bütçesi içerisinde yer alan Genel Bütçeli Kamu İdareleri’nin gelirleri her yıl Merkezi Yönetim Bütçe Kanunu Tasarısına bağlı B Cetvelinde sayılmaktadır. Genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faizler alacaklarının neler olduğu her yıl bu cetvelde yer almaktadır.

GENEL BÜTÇE’YE GELİR KAYDEDİLEN VERGİ, RESİM, HARÇLAR([13])

| Gelir Ve Kazanç Üzerinden Alınan Vergiler | Beyana Dayanan Gelir Vergisi Ve Kurumlar Vergisi, Gelir Vergisi Ve Kurumlar Vergisi Tevkifatı, Geçici Vergi |

| Mülkiyet Üzerinden Alınan Vergiler | Veraset ve İntikal Vergisi, Motorlu Taşıtlar Vergisi |

| Dahilde Alınan Mal Ve Hizmet Vergileri | Dahilde Alınan Katma Değer Vergisi, Özel Tüketim Vergisi, Banka ve Sigorta Muameleleri Vergisi, Şans Oyunları Vergisi, Özel İletişim Vergisi |

| Uluslararası Ticaret Ve Muamelelerden Alınan Vergiler | Gümrük Vergileri (Resimleri), İthalde Alınan Katma Değer Vergisi |

| Damga Vergisi | Damga Vergisi |

| Harçlar | Yargı Harçları, Noter Harçları, Vergi Yargısı Harçları, Tapu Harçları, Pasaport Ve Konsolosluk Harçları, Gemi Ve Liman Harçları, Diploma Harçları, Trafik Harçları |

Yargı para cezaları, idari para cezaları, trafik para cezaları, Kamu İktisadi Teşebbüsleri ve Kamu Bankası gelirleri, genel bütçeli idarelere ait özel gelirler, ecrimisil alacakları gibi gelirler genel bütçe geliri olmakla birlikte, genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezası ve bunlara bağlı zam ve faiz alacaklarından değildir. Genel Bütçeli İdarelerin vergi, resim, harçlar ve vergi cezaları dışındaki alacakları ile Özel Bütçeli Kuruluşlar, Düzenleyici Denetleyici Kuruluşlar, Sosyal Güvenlik Kurumları ve Mahalli İdareler Bütçesi içerisinde yer alan İl Özel İdaresi ve Belediyelerin([14]) tüm alacakları için rehinden sonra haciz koymaları durumunda rehinden önceki ihtiyati veya icrai hacze iştirak edemezler. Aşağıdaki tabloda altı çizili alacaklar rehinden önceki hacze iştirak edebilecek olan amme alacaklarıdır.

KAMU KURUMLARI GELİRLERİ (ALACAKLARI)

| Genel Bütçeli Kuruluşların Gelirleri | Vergi, Resim, Harç ile Vergi Cezaları ve Bunlara Bağlı Zam ve Faiz Gelirleri |

| Diğer Gelirler | |

| Özel Bütçeli Kuruluşlar, Düzenleyici Denetleyici Kuruluşlar, Sosyal Güvenlik Kurumları ve Mahalli İdarelerin Gelirleri | Vergi, Resim, Harç ile Vergi Cezaları ve Bunlara Bağlı Zam ve Faiz Gelirleri |

| Diğer Gelirler |

III- REHİNLİ ALACAKLININ İCRA İFLAS KANUNU’NA GÖRE KOYMUŞ OLDUĞU HACZE KAMU ALACAĞININ İŞTİRAKİ

6183 sayılı Kanun’un 21. maddesinin 2. fıkrasında; rehinli alacaklıların hakları mahfuzdur hükmü yer almaktadır. 21. maddenin 1. fıkrası hükmünün rehinli alacaklılar açısından geçerliliği yoktur. 21. maddenin 2. fıkrası rehinli alacağın koymuş olduğu hacze iştiraki düzenler yani ilk haciz rehinli alacaklı tarafından yapılmıştır. İlk haciz rehinli alacaklı tarafından yapılmışsa, satış sonunda öncelikle rehinli alacağın alacağı ödenir.

Üçüncü kişiler ve kamu alacağı için haczedilen mallar üzerine, haciz tarihlerinden önce ve birinci sırada olmak kaydıyla rehin gibi temlik([15]) işlemi de tesis edilmiş olması durumunda, bu malların satış bedelinden öncelikle temlik alacaklısının alacağının ödenmesi, temlik alacağından sonra bir tutar kalması ve kalan bu tutarın da amme alacağı ile birlikte diğer haciz alacaklarını karşılamaması durumunda, kalan tutarın amme alacağı ile temlik alacaklısından sonra gelen ilk üçüncü kişi haczi arasında garameten paylaştırılması gerekmektedir([16]).

6183 sayılı Kanun’un 21. maddesinin 2. fıkrasının devamında; “…gümrük resmi, bina ve arazi vergisi gibi eşya ve gayrimenkulün aynından doğan amme alacakları o eşya ve gayrimenkul bedelinden tahsilinde rehinli alacaklardan evvel gelir” hükmü ile amme idaresinin malın aynından doğan alacakları rehin karşısında korunmuştur.

Malın Aynından Doğan (Aynî) Vergi Alacakları ve Cezaları

6183 sayılı Kanun’un 21. maddesinin 2. fıkrasında ve 2004 sayılı İcra ve İflas Kanunu’nun 206. maddesinin 1. fıkrasında([17]) malın aynından doğan vergi alacaklarının rüçhaniyetinden bahsedilmektedir.

Emlak vergisi, veraset ve intikal vergisi, motorlu taşıtlar vergisi gibi servetten alınan vergilerden kaynaklanan kamu alacakları; mükellefin geliri ve harcamasıyla[18] ilgili vergi borçlarından olmayıp, hacizli malın aynından (kendisinden) kaynaklandığından dolayı aynî vergilerin konusu o eşyanın kendisidir.

Malın aynından doğan vergi alacaklarının fer’ileri olan vergi cezası, tecil faizi, gecikme zammı gibi kamu alacaklarının malın aynından doğan alacak olup olmadığı konusunda mevzuatta açık bir hüküm bulunmamaktadır. Kanaatimiz malın aynından doğan alacakların en önemli özelliği olan eşyaya bağlılığın, malın aynından doğan vergi alacaklarının fer’ileri için geçerli olmayacağı yönündedir. Çünkü faiz ve zam gibi fer’i alacaklar borcun zamanında ödenmemesinden dolayı alınmaktadır. Ödemeyi yapmayan ise o eşyanın maliki veya zilyedidir ve ödeme eşyaya değil kişiye bağlıdır. Malın aynından doğan vergi alacakları eşyanın kendisine bağlı iken fer’ileri malın sahibine yani kişiye bağlıdır. Bu sebeple kanaatimizce malın aynından doğan vergi alacakları fer’ilerinin malın aynından doğan alacak kapsamında rehinli alacaktan önce ödenmemesi gerekmektedir.

Malın aynından doğan vergi alacakları rehinli alacağa dahi tekaddüm ederler. Malın aynından doğan vergi borçlarının rüçhanlı olarak ödenebilmesi için, haczedilen malın bu vergilerin konusu olması gerekir. Borçlunun gayrimenkulü haczedilerek, borçlunun Motorlu Taşıtlar Vergisinin önce ödenmesinden bahsedilemez. Araç haczedildiyse hacizli aracın Motorlu Taşıtlar Vergisi bu aracın malın aynından doğan kamu borcudur; gayrimenkul haczedildiyse sadece bu gayrimenkule ait Emlak Vergisi bu gayrimenkul için malın aynından doğan kamu alacağıdır.

Malın aynından doğan vergilerden bazıları;

— Motorlu Taşıtlar Vergisi

— Emlak (Akar) Vergisi (Bina ve arazi vergisi)

— Veraset ve İntikal Vergisi

— Gümrük Vergisi(Resmi)

Motorlu Taşıtlar Vergisi, Emlak (Akar) Vergisi (Bina ve arazi vergisi), Veraset ve İntikal Vergisi ve Gümrük Vergisi (resmi) alacağının malın aynından doğan alacak kapsamında öncelikle ödenebilmesi için, bu vergilerin konusu olan eşyanın, kendisinin haczedilip satılmış olması gerekir. Sadece verginin konusu olan eşyaya ait satış bedelinden öncelikle ödenirler, başka eşyaların satışında ise diğer vergiler gibi değerlendirilirler.

Malın aynından doğan vergiler gibi değerlendirilmesi gereken özellikli durumlardan bazıları;

— Katma Değer Vergisi Kanunu 55. madde (Vergi Teminatı)

— Amme Alacaklarının Tahsil Usulü Hakkında Kanun 12. madde (Teminat Hükmünde Olan Eşya)

Katma Değer Vergisi Kanunu’nun “Vergi Teminatı” başlığı altında 55. maddesinde düzenlenen hükme göre; “Mükelleflerin, fabrika, imalathane, ticarethane, şube, satış mağazası ve depolarında mevcut ilk madde, yarı mamul ve mamul madde stokları, üçüncü şahıslara satılmış veya rehnedilmiş olsa dahi, Katma Değer Vergisi ile zam ve cezalarının teminatı hükmünde olup, bedellerinden ilk önce sözü edilen hazine alacağı([19]) tahsil olunur.”

Burada bahsedilen KDV alacağında, alacağın eşyanın aynından doğma şartından bahsedilmemiştir. Hacizli eşya ya da gayrimenkulün aynından doğmasa bile rüçhanlı olarak ödenecektir. Bu alacağın Katma Değer Vergisi Kanunu’ndan kaynaklanan rüçhan hakkı sadece 55. maddede tadadi olarak sayılan emtialar için geçerlidir.

6183 sayılı Kanun’un 12. maddesine göre; bar, otel, han, pansiyon, çalgılı yerler, sinemalar, oyun ve dans yerleri, birahane, meyhane, genel evler içerisinde bulunan eşya ve malzeme 2004 sayılı İcra ve İflas Kanunu’nun 270, 271. maddeleri hükümleri mahfuz kalmak şartıyla bu müesseselerin işletilmesinden doğan amme borçlarına karşı teminat hükmündedir. Noterden tasdikli kira sözleşmelerinde gayrimenkul sahibinin demirbaşı olarak kayıtlı eşya ve malzemesi ile otel, han ve pansiyonlardaki misafir ve kiracıların kendilerine ait eşyaları bu hükümden hariçtir.

Eşya ve malzemelerin teminatı ayni teminattır diğer bir ifadeyle menkul rehnidir. Bu sebeple maddede sayılan hizmet işletmeleri içerisinde bulunan teminat hükmündeki eşya ve malzemenin haczedilerek satılması durumunda, bu yerlerin işletilmesinden doğan amme borçları öncelikle ödenir. Bu yerlerin işletilmesinden doğan amme borçları teminat hükmünde olan eşya ve malzemenin satış bedelinden ilk önce ödendiğinden sebeple, bu özelliği ile aslında malın aynından doğan amme borcuna benzemektedir. Maddeden de açıkça anlaşılacağı üzere bu yerlerin işletilmesinden doğmayan (Emlak Vergisi borcu gibi) amme borçları için bu eşya ve malzemeler teminat hükmünde değildir.

Açıklamalarımızı toparlayacak olursak; haczedilen eşyanın ve gayrimenkulün satış bedelinden öncelikle; satış masrafı, daha sonrada eşya ve gayrimenkulün aynından doğan borçlar ödenir. Sonrasındaki ödeme sırası ise rehinli alacağın haciz sırasına göre değişmektedir.

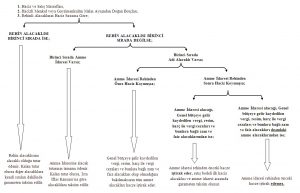

- Eğer rehinli alacak hacizde birinci sırada yer alıyor ise (yani rehinden önce haciz konulmamış ise); öncelikle rehinli alacağa ödemesi yapılır. Rehinli alacak birinci sırada haciz koymuşsa, amme alacağı dahil hiçbir alacakla garameten taksime girmez, satış bedelinden alacaklı olduğu tutarın tamamı ödenir. Haciz tutarı alacağının tamamını karşılamaya yetmezse; amme idaresi ve diğer alacaklılara herhangi bir ödeme yapılmaz. Rehinli alacağın, alacağının tamamı ödendikten sonra haciz tutarından kalan miktar olursa; rehinli alacaktan sonraki sıra aynen devam eder ve rehinli alacaktan arda kalan tutar bu sıralamaya göre taksim edilir.

- Eğer rehinli alacak birinci sırada yer almıyor ise (birinci sırada adi alacaklı haciz koymuşsa); amme idaresinin haciz sırasının rehinden önce mi sonramı olduğuna bakılır. Bu durumda da ikili bir ayrım söz konusu olmaktadır.

Amme idaresi rehinden önce haciz koymuşsa([20]); amme idaresi alacağının genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacakları olup olmadığına bakılmaksızın yani nev’i sınırlaması olmaksızın tüm amme idarelerinin hacze konu, 6183 sayılı Kanun kapsamındaki bütün amme alacakları, kendisinden önce üçüncü kişi tarafından (ilk haciz) konulan hacze iştirak ederler ve satış tutarı aralarında garameten taksim olunur.

Amme idaresi rehinden sonra haciz koymuşsa; bu durumda amme idaresinin alacağının nev’ine bakılır. Eğer amme idaresinin alacağı genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacaklarından ise üçüncü kişi tarafından konulan ilk hacze iştirak eder ve satış bedeli aralarında garameten taksim olunur. Amme idaresinin alacağı, genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacakları dışında bir amme alacağı ise amme idaresi rehinden önceki hacze iştirak edemez.

IV- KAMU ALACAĞININ BORÇLUNUN İFLASI, MİRASIN REDDİ, TEREKENİN RESMİ TASFİYESİ HALLERİNDE DİĞER ALACAKLILAR KARŞISINDAKİ DURUMU

6183 sayılı Kanun’un 21. maddesinin 3. fıkrasına göre; “Borçlunun iflası, mirasın reddi ve terekenin resmi tasfiyeye tabi tutulması hallerinde amme alacakları imtiyazlı alacak olarak 2004 sayılı İcra ve İflas Kanunu’nun 206. maddesinin üçüncü sırasında, bu sıranın önceliğini alan alacaklar da dahil olmak üzere tüm imtiyazlı alacaklar ile birlikte işleme tabi tutulur”. Burada kurum ya da amme alacağının çeşidi bakımından herhangi bir ayrım söz konusu değildir. Tüm kamu kurumları, amme alacakları için nev’i sınırlaması olmaksızın üçüncü sırada yer alacaklardır. A/1 Seri No.lu Tahsilat Genel Tebliği’nde açıklandığı üzere; üçüncü sırada, bu sıranın önceliğini alan bir alacağın bulunması halinde, amme alacakları da öncelikli alacakla aynı sırada yer alacak ve bu alacaklar tamamen tahsil edilinceye kadar diğer imtiyazlı alacaklara bir pay ayrılmayacaktır. Öncelik hakkı bulunan alacak ile amme alacağı toplamının, bu sıraya tahsis edilen tutardan fazla olması halinde ise tahsis edilen tutarın garameten taksim edileceği tabiidir.

2004 sayılı Kanun’un 206. maddesine göre üçüncü sırada yer alan alacaklar arasında önceliğe sahip bir alacağın bulunmaması halinde, amme alacağı ile bu sırada yer alan alacaklar birlikte işleme tabi tutularak garameten taksim suretiyle paylarını alacaklardır. Ayrıca, amme alacağının, özel kanunlarında 2004 sayılı Kanun’un 206. maddesinin üçüncü sırasında imtiyazlı alacak olarak tanımlanan alacaklardan da önceliğinin bulunduğuna ilişkin özel hükümlerin yer alması halinde bu hükümlere göre işlem yapılması gerekmektedir.

V- AMME ALACAKLISI İDARENİN KOYMUŞ OLDUĞU HACZE ADİ VE REHİNLİ ALACAKLILARIN İŞTİRAKİ

Yargıtay kararlarında([21]) açıkça belirtildiği gibi amme idaresinin koyduğu hacze, adi ve rehinli alacaklıların daha sonra koydukları hacizle aynı derecede iştirak etmeleri mümkün değildir. Çünkü adi ve rehinli alacaklılar İcra ve İflas Kanunu 268. maddeye göre hacze iştirak ederler, Amme İdaresi ise 6183 sayılı Yasa’ya göre haciz işlemlerini yapar. 6183 sayılı Yasa özel bir düzenleme niteliğinde olduğundan dolayı İcra ve İflas Kanunu hükümleri burada uygulanmaz. 6183 sayılı Kanun’un 69. maddesi amme idaresinin diğer bir amme idaresinin haczine iştirakini düzenlerken, amme idaresinin koymuş olduğu hacze adi ve rehinli alacaklıların iştirakinden bahsetmemiştir.

Bir taşınmaz mala amme idaresi haciz şerhi koyduğunda, 6183 sayılı Kanun’un 73. maddesi gereğince, alacaklı Amme İdaresi’nin muvafakatı alınmaksızın mahcuz (hacizli) malların tasarrufu mümkün olmadığından, mahcuz taşınmaz malın maliki tarafından temlikine(devrine) veya bir aynî hak tesisine müsaade edilmemektedir.

Amme İdaresi’nin haczinden sonra, borçlunun başka borçları için, Amme İdaresi tarafından haczedilmiş menkul veya gayrimenkul üzerine rehin tesis edebilmesi veya adi alacaklının Amme İdaresi’nin haczinden sonra haciz koyabilmesi 6183 sayılı Kanun’un 73. maddesinde belirtildiği üzere Amme İdaresi’nin iznine bağlıdır.

Haczin tapu siciline şerh verilmesinden sonra taşınmaz malın temliki veya üzerinde bir aynî hakkın tesisi halinde, hak sahibinin hacizli taşınmaz malın paraya çevrilmesi sırasında kendi haklarının hacizden sonra geleceğini kabul ettikleri, düzenlenecek resmî senette veya zabıt defterinin akit tablosunda, eğer yapılan işlem tapu dairesinde resmî senet düzenlenmesini gerektirmiyorsa (intikal, icar şuf’a, vefa, iştira hakları şerhi gibi) alınacak talepnamede bu husus açıkça belirtilecektir. Özellikle mahcuz (hacizli) malın rehnedilmesi halinde, haczin, ipotek hakkına takaddüm ettiği tapu kütüğünün “Mülâhazat” hanesinde belirtilecektir([22]). Amme İdaresi’nin koymuş olduğu hacizden sonra, hacizli mal üzerine borçlu tarafından bir rehin tesis edildiğinde tapu kütüğünde açıkça haczin rehin alacaklısına önceliği olduğu belirtilecektir yani bu durumda rehin alacaklısının haciz sahibine karşı bir önceliği olmayacaktır.

VI- AMME ALACAKLISI İDARENİN KOYMUŞ OLDUĞU HACZE DİĞER AMME ALACAKLISI İDARELERİN İŞTİRAKİ

6183 sayılı Kanun’un 69. maddesinin birinci fıkrasına göre; her amme idaresi, diğer bir amme idaresi tarafından yapılan hacizlere, amme alacağı bu haciz tarihinden önce tahakkuk etmiş olmak şartıyla; haczedilen mallardan herhangi biri paraya çevrilinceye kadar iştirak edebilir. Burada hacze iştirak tarihi olarak ödeme tarihi değil hacizli malların satış tarihi esas alınmaktadır. Amme İdareleri’nin İcra ve İflas Kanunu’na göre yapılan hacizlere iştirakinde, amme alacağının doğduğu tarihe bakılmazken; Amme İdaresi’nin 6183 sayılı Kanun’a göre koymuş olduğu ilk hacze, diğer alacaklı Amme İdareleri’nin iştirakinde bu Amme İdareleri’nin alacaklarının haciz tarihinden önce tahakkuk etme şartı aranmaktadır.

6183 sayılı Kanun’un 69. maddesinin ikinci fıkrasında bahsedilen hacze iştirakte garameten taksim müessesesi yoktur. Hacze iştirak halinde, hacizli malın bedelinden ilk önce, ilk haciz alacaklısı idarenin alacağının tamamı tahsil olunur. Artanı hacze iştirak tarihi sırası ile alacaklarına mahsup edilmek üzere, hacze iştirak eden dairelere ödenir.

VII- ÖRNEKLER

Ali Ağa, Mehmet Çiftçi’den alacağı 10.000,00 TL için takip yapmış ve bu takip kesinleşmiştir. Borçlu Mehmet Çiftçi’ye ait araç icra dairesi tarafından haczedilmiştir. Hacizli araç üzerinde diğer alacaklılar tarafından konulan hacizler konuluş tarihleri itibariyle, fer’i alacaklar da dahil olmak üzere her sıralama için oluşturulan tablodaki gibidir. 19 Ocak 2012 tarihinde hacizli araç 16.200,00 TL’ye satılmıştır. Hacizli aracın satış ve takip masrafları 200,00 TL’dir. Hacizli aracı satın alan kişi, parayı ödemek için icra memurundan 3 günlük bir mehil müddeti almıştır ve araç satış bedeli 22 Ocak 2012 tarihinde icra veznesine ödenmiştir. Hacizli aracın satış bedeli 16.200,00 TL, her ihtimaldeki sıralamaya göre alacaklılar arasında hacze iştirak durumlarına göre dağıtılacaktır.

- İhtimal; Haciz sırasının aşağıdaki gibi olması durumunda,

| Haciz Sırası | Haczi Koyan Alacaklı | Alacak Nev’i | Alacak Tutarı |

| 1. Sıra | Ali AĞA | Sözleşme | 10.000,00 TL |

| 2. Sıra | Hacı DAYI | Sözleşme | 15.000,00 TL |

| 3. Sıra | Denizbank-Rehin | Kredi | 7.500,00 TL |

| 4. Sıra | Aksaray SGK İl Müdürlüğü | SGK Prim Alacağı | 5.000,00 TL |

| 5. Sıra | Aksaray Vergi Dairesi | Katma Değer Vergisi | 10.000,00 TL |

| 6. Sıra | Nakil Vasıtaları Vergi Dairesi | Motorlu Taşıtlar Vergisi | 1.000,00 TL |

Mehmet ÇİFTÇİ’nin toplam borç tutarı 48.500,00 TL’dir. Hacizli aracın satış bedelinin toplam borç tutarını karşılamaması nedeniyle alacaklılar arasında garameten taksimat yapılacaktır. Ancak garameten taksimat tüm alacaklılar arasında değil; İcra ve İflas Kanunu ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında hacze iştirak edebilmesine olanak tanınan alacaklılar arasında yapılacaktır. 6183 sayılı Kanun’a göre Amme İdareleri hacizli malın paraya çevrilmesine kadar hacze iştirak edebilirken, İcra ve İflas Kanunu’na göre hacze iştirak eden özel hukuk alacaklıları satış bedelinin icra veznesine girdiği tarihe kadar hacze iştirak edebilirler.

Örneğimize göre; Amme İdareleri hacizli malın paraya çevrildiği tarihe yani satışın yapıldığı 19 Ocak 2010 tarihine kadar; İcra ve İflas Kanunu’na göre hacze iştirak edecek alacaklılar ise satış bedelinin icra veznesine ödendiği 22 Ocak 2010 tarihine kadar hacze iştirak edebileceklerdir. Satış bedeli 16.200,00 TL’den öncelikle satış ve takip masrafı olan 200,00 TL ödenir. (16.200,00 – 200,00 = 16.000,00 TL) 6183 sayılı Kanun’un 21. maddesinin ikinci fıkrası ve İcra ve İflas Kanunu’nun 206. maddesinin birinci fıkrası gereğince, hacizli aracın aynından doğan borcu olan 1.000,00 TL’lik Motorlu Taşıtlar Vergisi ödenir. (16.000,00 – 1.000,00 = 15.000,00 TL)

Amme alacaklısı idarenin, üçüncü şahıs tarafından yapılan hacze iştirak edebilmesi için; Amme İdaresi’nin ve rehinli alacaklının haciz sırasına bakılır. Eğer Amme İdaresi, rehinli alacaktan sonra haciz koymuşsa, Amme İdaresi’nin ilk hacze iştirak edebilmesi için amme alacağının genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacaklarından olması gerekir. Örneğimizde, rehinli alacaklıdan sonra Aksaray SGK İl Müdürlüğü ve Aksaray Vergi Dairesi haciz koymuştur. Bu durumda Aksaray SGK İl Müdürlüğü’nün SGK prim alacağı genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacaklarından olmadığından dolayı ilk hacze iştirak edemez. Hacizli aracın satış bedelinden kalan 15.000,00 TL; birinci sıradaki ilk haciz alacaklısı Ali AĞA ve beşinci sıradaki Aksaray Vergi Dairesi arasında alacakları oranında garameten taksim edilecektir.

| Alacak Tutarı | Toplam Alacak İçindeki Oranı | Garameten Taksimat Tutarı | |

| Ali AĞA | 10.000,00 TL | 10.000,00/20.000,00=%50 | 15.000,00x%50=7.500,00TL |

| Aksaray Vergi Dairesi | 10.000,00 TL | 10.000,00/20.000,00=%50 | 15.000,00x%50=7.500,00TL |

| 20.000,00 TL | %100 | 15.000,00 TL |

- İhtimal; Haciz sırasının aşağıdaki gibi olması durumunda,

| Haciz Sırası | Haczi Koyan Alacaklı | Alacak Nev’i | Alacak Tutarı |

| 1. Sıra | Ali AĞA | Sözleşme | 10.000,00 TL |

| 2. Sıra | Hacı DAYI | Sözleşme | 15.000,00 TL |

| 3. Sıra | Aksaray SGK İl Müdürlüğü | SGK Prim Alacağı | 5.000,00 TL |

| 4. Sıra | Denizbank-Rehin | Kredi | 7.500,00 TL |

| 5. Sıra | Aksaray Vergi Dairesi | Katma Değer Vergisi | 10.000,00 TL |

| 6. Sıra | Nakil Vasıtaları Vergi Dairesi | Motorlu Taşıtlar Vergisi | 1.000,00 TL |

Satış bedeli 16.200,00 TL’den öncelikle satış ve takip masrafı olan 200,00 TL ödenir. (16.200,00 – 200,00 = 16.000,00 TL) Hacizli aracın aynından doğan borcu olan 1.000,00 TL’lik Motorlu Taşıtlar Vergisi ödenir. (16.000,00 – 1.000,00 = 15.000,00 TL) Amme İdaresi, rehinli alacaktan sonra haciz koymuşsa, Amme İdaresi’nin ilk hacze iştirak edebilmesi için amme alacağının genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacaklarından olması gerekir. Amme İdaresi rehinli alacaktan önce haciz koymuşsa Amme İdaresi alacağının nev’ine bakılmaksızın tüm alacaklı Amme İdareleri hacze iştirak eder.

Örneğimizde; rehinli alacaktan önceki Amme İdareleri’nin hepsi hacze iştirak eder. Rehinli alacaktan sonraki sıradaki Aksaray Vergi Dairesi’nin KDV alacağı, genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacaklarından olması sebebiyle hacze iştirak edecektir. Hacizli aracın satış bedelinden kalan 15.000,00 TL; birinci sıradaki ilk haciz alacaklısı Ali AĞA, üçüncü sıradaki SGK prim alacaklısı Aksaray SGK İl Müdürlüğü ve beşinci sıradaki KDV alacaklısı Aksaray Vergi Dairesi arasında alacakları oranında garameten taksim edilecektir.

| Toplam Alacak Tutarı | Toplam Alacak İçindeki Oranı | Garameten Taksimat Tutarı | |

| Ali AĞA | 10.000,00 TL | 10.000,00/25.000,00=%40 | 15.000,00x%40=6.000,00TL |

| Aksaray Vergi Dairesi | 10.000,00 TL | 10.000,00/25.000,00=%40 | 15.000,00x%40=6.000,00TL |

| Aksaray SGK İl Müdürlüğü | 5.000,00 TL | 5.000,00/25.000,00=%20 | 15.000,00x%20=3.000,00TL |

| 25.000,00 TL | %100 | 15.000,00 TL |

- İhtimal; Haciz sırasının aşağıdaki gibi olması durumunda,

| Haciz Sırası | Haczi Koyan Alacaklı | Alacak Nev’i | Alacak Tutarı |

| 1. Sıra | Ali AĞA | Sözleşme | 10.000,00 TL |

| 2. Sıra | Hacı DAYI | Sözleşme | 15.000,00 TL |

| 3. Sıra | Aksaray Vergi Dairesi | Katma Değer Vergisi | 10.000,00 TL |

| 4. Sıra | Aksaray SGK İl Müdürlüğü | SGK Prim Alacağı | 5.000,00 TL |

| 5. Sıra | Denizbank-Rehin | Kredi | 7.500,00 TL |

| 6. Sıra | Nakil Vasıtaları Vergi Dairesi | Motorlu Taşıtlar Vergisi | 1.000,00 TL |

Borçlu Mehmet ÇİFTÇİ’nin, Amme İdareleri’nin haczinden sonra hacizli alacak üzerinde rehin tesis edebilmesi, 6183 sayılı Kanun’un 73. maddesine göre alacaklı Amme İdareleri’nin muvaffakatına bağlıdır. Amme İdaresi’nin izin vermesi halinde rehinli alacak 5. sırada haciz sıralamasında yer alabilecektir.

Satış bedeli 16.200,00 TL’den öncelikle satış ve takip masrafı olan 200,00 TL ödenir. (16.200,00 – 200,00 = 16.000,00 TL) Hacizli aracın aynından doğan borcu olan 1.000,00 TL’lik Motorlu Taşıtlar Vergisi ödenir. 16.000,00 – 1.000,00 = 15.000,00 TL) Amme İdareleri’nin koymuş olduğu tüm hacizler rehinli alacaktan önce olduğu için tüm Amme İdareleri, Amme İdareleri alacaklarının genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacaklarından olup olmadığına bakılmaksızın, hacze iştirak edebileceklerdir. Hacizli aracın satış bedelinden kalan 15.000,00 TL; birinci sıradaki ilk haciz alacaklısı Ali AĞA, üçüncü sıradaki KDV alacaklısı Aksaray Vergi Dairesi ve dördüncü sıradaki SGK prim alacaklısı Aksaray SGK İl Müdürlüğü arasında alacakları oranında garameten taksim edilecektir.

| Toplam Alacak Tutarı | Toplam Alacak İçindeki Oranı | Garameten Taksimat Tutarı | |

| Ali AĞA | 10.000,00 TL | 10.000,00/25.000,00=%40 | 15.000,00x%40=6.000,00TL |

| Aksaray Vergi Dairesi | 10.000,00 TL | 10.000,00/25.000,00=%40 | 15.000,00x%40=6.000,00TL |

| Aksaray SGK İl Müdürlüğü | 5.000,00 TL | 5.000,00/25.000,00=%20 | 15.000,00x%20=3.000,00TL |

| 25.000,00 TL | %100 | 15.000,00 TL |

- İhtimal; Haciz sırasının aşağıdaki gibi olması durumunda,

| Haciz Sırası | Haczi Koyan Alacaklı | Alacak Nev’i | Alacak Tutarı |

| 1. Sıra | Denizbank-Rehin | Kredi | 7.500,00 TL |

| 2. Sıra | Ali AĞA | Sözleşme | 10.000,00 TL |

| 3. Sıra | Hacı DAYI | Sözleşme | 15.000,00 TL |

| 4. Sıra | Aksaray Vergi Dairesi | Katma Değer Vergisi | 10.000,00 TL |

| 5. Sıra | Aksaray SGK İl Müdürlüğü | SGK Prim Alacağı | 5.000,00 TL |

| 6. Sıra | Nakil Vasıtaları Vergi Dairesi | Motorlu Taşıtlar Vergisi | 1.000,00 TL |

Satış bedeli 16.200,00 TL’den öncelikle satış ve takip masrafı olan 200,00 TL ödenir. (16.200,00 – 200,00 = 16.000,00 TL) Hacizli aracın aynından doğan borcu olan 1.000,00 TL’lik Motorlu Taşıtlar Vergisi ödenir. (16.000,00 – 1.000,00 = 15.000,00 TL) Rehinli alacak ilk haciz alacaklısı olduğu için alacağının tamamı olan 7.500,00 TL ödenir. (15.000,00 – 7.500,00 = 7.500,00 TL) Rehinli alacağın ödemesi yapıldıktan sonra haciz sıralaması aşağıdaki gibi devam eder ve satış bedelinden kalan 7.500,00 TL bu sıralamaya göre devam eder.

| Haciz Sırası | Haczi Koyan Alacaklı | Alacak Nev’i | Alacak Tutarı |

| 1. Sıra | Ali AĞA | Sözleşme | 10.000,00 TL |

| 2. Sıra | Hacı DAYI | Sözleşme | 15.000,00 TL |

| 3. Sıra | Aksaray Vergi Dairesi | Katma Değer Vergisi | 10.000,00 TL |

| 4. Sıra | Aksaray SGK İl Müdürlüğü | SGK Prim Alacağı | 5.000,00 TL |

Bu durumda sıralamada artık rehinli alacak olmadığına göre nev’i sınırlaması olmaksızın yani Amme İdareleri’nin alacaklarının genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacaklarından olup olmadığına bakılmaksızın, tüm Amme İdareleri birinci sıradaki hacze iştirak eder. Hacizli aracın satış bedelinden kalan 7.500,00 TL; birinci sıradaki alacaklı Ali AĞA, üçüncü sıradaki KDV alacaklısı Aksaray Vergi Dairesi ve dördüncü sıradaki SGK prim alacaklısı Aksaray SGK İl Müdürlüğü arasında alacakları oranında garameten taksim edilecektir.

| Toplam Alacak Tutarı | Toplam Alacak İçindeki Oranı | Garameten Taksimat Tutarı | |

| Ali AĞA | 10.000,00 TL | 10.000,00/25.000,00=%40 | 7.500,00x%40=3.000,00TL |

| Aksaray Vergi Dairesi | 10.000,00 TL | 10.000,00/25.000,00=%40 | 7.500,00x%40=3.000,00TL |

| Aksaray SGK İl Müdürlüğü | 5.000,00 TL | 5.000,00/25.000,00=%20 | 7.500,00x%20=1.500,00TL |

| 25.000,00 TL | %100 | 7.500,00 TL |

- İhtimal; Haciz sırasının aşağıdaki gibi olması durumunda,

| Haciz Sırası | Haczi Koyan Alacaklı | Alacak Nev’i | Alacak Tutarı |

| 1. Sıra | Aksaray SGK İl Müdürlüğü | SGK Prim Alacağı | 5.000,00 TL |

| 2. Sıra | Ali AĞA | Sözleşme | 10.000,00 TL |

| 3. Sıra | Hacı DAYI | Sözleşme | 15.000,00 TL |

| 4. Sıra | Denizbank- Rehin | Kredi | 7.500,00 TL |

| 5. Sıra | Aksaray Vergi Dairesi | Katma Değer Vergisi | 10.000,00 TL |

| 6. Sıra | Nakil Vasıtaları Vergi Dairesi | Motorlu Taşıtlar Vergisi | 1.000,00 TL |

Satış bedeli 16.200,00 TL’den öncelikle satış ve takip masrafı olan 200,00 TL ödenir. (16.200,00 – 200,00 = 16.000,00 TL) Hacizli aracın aynından doğan borcu olan 1.000,00 TL’lik Motorlu Taşıtlar Vergisi ödenir. (16.000,00 – 1.000,00 = 15.000,00 TL) İlk haciz Amme İdaresi tarafından koyulmuş olduğundan dolayı, birinci sıradaki Amme İdaresi olan Aksaray SGK İl Müdürlüğü’nün alacağının nev’ine bakılmaksızın tamamı ödenir. (15.000,00 – 5.000,00 = 10.000,00 TL) Bu ödemeden sonra kalan 10.000,00 TL için, haciz sırası aşağıdaki şekilde devam eder.

| Haciz Sırası | Haczi Koyan Alacaklı | Alacak Nev’i | Alacak Tutarı |

| 1. Sıra | Ali AĞA | Sözleşme | 10.000,00 TL |

| 2. Sıra | Hacı DAYI | Sözleşme | 15.000,00 TL |

| 3. Sıra | Denizbank- Rehin | Kredi | 7.500,00 TL |

| 4. Sıra | Aksaray Vergi Dairesi | Katma Değer Vergisi | 10.000,00 TL |

Aksaray Vergi Dairesi KDV alacağı için rehinli alacaktan sonra haciz koyduğundan dolayı alacağının genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacaklarından olması sebebiyle hacze iştirak edecektir. Hacizli aracın satış bedelinden kalan 10.000,00 TL; yeni sıralamaya göre, birinci sıradaki ilk haciz alacaklısı Ali AĞA ve dördüncü sıradaki KDV alacaklısı Aksaray Vergi Dairesi arasında alacakları oranında garameten taksim edilecektir.

| Alacak Tutarı | Toplam Alacak İçindeki Oranı | Garameten Taksimat Tutarı | |

| Ali AĞA | 10.000,00 TL | 10.000,00/20.000,00=%50 | 10.000,00x%50=5.000,00TL |

| Aksaray Vergi Dairesi | 10.000,00 TL | 10.000,00/20.000,00=%50 | 10.000,00x%50=5.000,00TL |

| 20.000,00 TL | %100 | 10.000,00 TL |

VIII- DEĞERLENDİRME VE SONUÇ

2004 sayılı İcra ve İflas Kanunu ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’a göre haciz işleminin yapılması neticesinde; alacaklı Amme İdareleri ile özel hukuk kaynaklı adi ve rehinli alacakların, hacizli malın satışı sonucu, satış bedelinden alacakları tutarlar sıralamaya, rehinli alacaklıların sıralamadaki durumuna ve amme idaresi alacağının rüçhan hakkına göre değişmektedir. Bu sıralamalar ne şekilde olursa olsun, satış bedelinden öncelikle haciz ve satış masrafları ödenir. Sonrasında haczedilip satışı yapılan menkul veya gayrimenkulün aynından doğan kamu alacakları ödenir. Bu ödemeler de yapıldıktan sonra; ilk haciz alacaklısı yani malın fiilen haczini yaptıran alacaklı, eğer rehinli alacaklı ise alacağın tamamı ödenir ve kalan tutar olursa rehinden sonraki sıralamaya göre taksimat yapılır.

Eğer ilk haciz alacaklısı özel hukuk hükümlerine göre haciz koyan adi alacaklı ise; amme idaresinin haczi, rehin alacaklısının haczinden sonra ise genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacakları, ilk haciz alacaklısı olan adi alacaklının koymuş olduğu hacze iştirak eder ve satış bedeli aralarında garameten taksim olunur. Genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faiz alacakları dışındaki amme alacakları rehinden önceki, adi alacaklı tarafından konulan ihtiyati veya icrai hacze iştirak edemez.

Eğer Amme İdaresi’nin haczi rehin alacaklısının haczinden önce ise nev’i sınırlaması olmaksızın tüm Amme İdareleri ilk hacze iştirak eder ve satış bedeli aralarında garameten taksim olunur. Daha önceki bölümlerde de açıkladığımız üzere; Amme İdaresi haczinden sonra adi veya rehinli alacak için haciz konulması alacaklı Amme İdaresi’nin iznine bağlıdır. İlk haciz alacaklısı Amme İdaresi ise, satış bedelinden alacaklı olduğu tutarın tamamını alır. Kalan tutar olursa sıralamaya göre taksim edilir. Bütün açıklamalarımızı daha iyi anlaşılması için tablolaştıracak olur isek; hacizli menkul veya gayrimenkulün satış bedelinden yapılacak ödemelerin sırası tablodaki gibi olmalıdır.

([1]) http//www.tdk.gov.tr erişim tarihi: 08.05.2012

([2]) Tüm alacaklıların alacaklarını ödemeye yetmezse, ilk haczi koyan icra dairesince bir sıra cetveli yapılması ve tüm alacaklılara tebliğ edilerek kesinleşmesi gerekir. Sıra cetveli, bedeli paylaşıma konu mal üzerine ilk haczi koyan alacaklı ile buna iştirak edecek alacaklılar dikkate alınarak düzenlenir. Sıra cetveli yapma görevi, ilk haczi koyan icra müdürlüğüne ait olup, üçüncü kişi ve idare hangi icra dairesine ödeme yapacağını belirleyemez.

([3]) 6183 sayılı Kanun’un 1. maddesinde Devlete, İl Özel İdarelerine ve Belediyelere ait kamu alacaklarının 6183 sayılı Kanun’a göre tahsil edileceği; ancak aynı idarelerin akitten, haksız fiil ve haksız iktisaptan doğan alacaklarının 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında olmadığı yer almaktadır. Bu idarelerin akitten, haksız fiil ve haksız iktisaptan doğan alacakları kamu alacakları kapsamında değildir ve özel hukuk hükümlerine göre yani 2004 sayılı İcra ve İflas Kanunu’na göre tahsil edilir. Özel kanunlarında 6183 sayılı kanuna atıf yapılan kamu kurumu alacaklarının da 6183 sayılı kanun kapsamında tahsili sağlanır.

([4]) İcra ve İflas Kanunu 100. maddedeki ilk haciz malın fiilen haczedilmesidir. Çünkü İcra ve İflas Kanunu’nda hacze iştirak şartlarında paranın icra veznesine girene kadar hacze iştirak edebilme imkanı vardır. Geçici haciz ve ihtiyati hacizde; kesin hacze çevrilmeden malın fiili haczi ve satışı yapılamaz bu yüzden de ilk haciz alacaklısı, haczi fiilen yapan alacaklıdır.

([5]) “Rehinden önce ihtiyati ve icrai haciz bulunması halinde amme alacağı dahil hiçbir haciz rehinden önceki hacze iştirak edemez.” (2004 sayılı İcra ve İflas Kanunu md. 268/1-son cümle)

([6]) Genel bütçe gelirlerinin hepsinin önceliği yoktur. 6183 sayılı kanunla öncelik tanınan genel bütçe gelirleri; vergi, resim, harç ile vergi cezaları (Vergi Ziyaı, Usulsüzlük ve Özel Usulsüzlük) ve bunlara bağlı zam ve faiz alacaklarıdır.

([7]) Adi alacaklar, kanunlarda herhangi bir ayrıcalığı bulunmayan teminatsız alacaklardır. Adi alacaklar imtiyazlı veya imtiyazsız olabilirler.

([8]) Buradaki haciz sırası; 1. sırada 3. şahıs, 2. sırada rehinli alacaklı, 3. sırada Amme İdaresi’nin olması durumudur.

([9]) Genel bütçe, Devlet tüzel kişiliğine dahil olan ve 5018 sayılı Kanun’a ekli (I) sayılı cetvelde yer alan kamu idarelerinin bütçesidir.

([10]) Bağımsız İdari Otoriteler (BİO), Üst Kurullar

([11]) Sosyal Güvenlik Kurumu ve Türkiye İş Kurumu Genel Müdürlüğü

([12]) Mahalli İdareler 5018 sayılı kanuna göre; yetkileri belirli bir coğrafi alan ve hizmetlerle sınırlı olarak kamusal faaliyet gösteren belediye, il özel idaresi ile bunlara bağlı veya bunların kurdukları veya üye oldukları birlik ve idarelerdir. Köyler Mahalli İdareler içerisinde yer almasına rağmen bütçeleri bakımından 5018 sayılı Kanun kapsamında değildirler. Köyler 442 sayılı Köy Kanunu’na tabi olduklarından köy alacaklarının tahsili de bu kanuna göre yapılır ancak köylere ait idari para cezalarının tahsili 6183 sayılı Kanun’a göre yapılır. 442 sayılı Köy Kanunu’nun 45. maddesi gereğince köy parasını usulsüz sarf eden köy muhtarı ve ihtiyar meclisi üyeleri hakkında ilçe idare kurulları tarafından verilen tazmin kararlarına istinaden tahakkuk ettirilecek alacaklar ile aynı Kanun’un 46. maddesine istinaden mecburi işleri gördürmeyen ve toplanması isteğe bağlı olmayan paraları toplamayan ve toplattırmayan köy muhtarı ve ihtiyar meclisi üyelerine köyün bağlı bulunduğu idare kurulunca verilen ve köy sandığına teslim edilmesi gereken para cezalarının, 6183 sayılı Kanun hükümlerine göre takip ve tahsili gerekmektedir.

([13]) 2012 yılı Merkezi Yönetim Bütçe Kanunu Tasarısı’na bağlı B Cetveli’nde yer alan 2012 yılında Genel Bütçe’ye gelir kaydedilecek olan vergi, resim ve harçlar.

([14]) Örneğin Emlak Vergisi geliri Genel Bütçe geliri değildir, Mahalli İdareler Bütçesi içerisinde yer alan Belediyelerin vergi gelirlerindendir.

([15]) İcra hukukunda temlik alacakları da rehinli alacak gibi değerlendirilmektedir

([16]) 19.01.2010 tarih ve B.07.1.GİB.4.07.17.03/TAH. ÖZG:09-08/ sayılı Özelge

([17]) ”Alacakları rehinli olan alacaklıların satış tutarı üzerinde, gümrük resmi ve akar vergisi gibi Devlet tekliflerinden muayyen eşya ve akardan alınması lazım gelen resim ve vergi o akar veya eşya bedelinden istifa olunduktan sonra rüçhan hakları saklıdır.” (2004 sayılı İİFK. Md. 206/1.)

([18]) Harcama Vergileri; Katma Değer Vergisi, Banka ve Sigorta Muameleleri Vergisi, Özel Tüketim Vergisi, Damga Vergisi ve Harçlar’dır.

([19]) Hazine; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’na ekli (I) sayılı cetvelde yer alan Genel Bütçeli Kamu İdareleri’nden oluşur. Genel Bütçeli Kamu idareleri, Devlet Tüzel Kişiliği’ni oluştururlar, Devlet Tüzel Kişiliği içerisindeki bu kurumların ayrı birer bütçeleri yoktur, tek bütçeleri vardır o da Devlet Bütçesi’dir. Bu Kanuna ekli I sayılı cetvelde yer alan kamu idarelerinin tüm gelirleri Hazine veznelerine girer, giderleri bu veznelerden ödenir. Bu idareler özel vezne açamaz.

([20]) 6183 sayılı Kanun’un 73. maddesine göre, Kamu haczinden sonra borçlunun hacizli mallarla ilgili tasarrufları Amme İdaresi’nin iznine bırakılmıştır. Bu durumda borçlunun hacizli mal üzerine başka bir borcu için rehin tesis edebilmesi için Amme İdaresi’nin muvafakat vermesi gerekir.

([21]) Yrg. 19. HD’nin, 12.06.2003 tarih ve E: 2003/4285, K: 2003/6218 sayılı Kararı.

([22]) Tapu Kadastro Genel Müdürlüğü’nün 1390 sayılı Mülkiyet Hakkına Tahdit Edici Şerhler Hakkında Genelgesi